家計簿の予算をどう立てたらいいかわからない…どうしたらいいんだろう…

予算をどう立てたらいいのか悩んでしまいますよね。

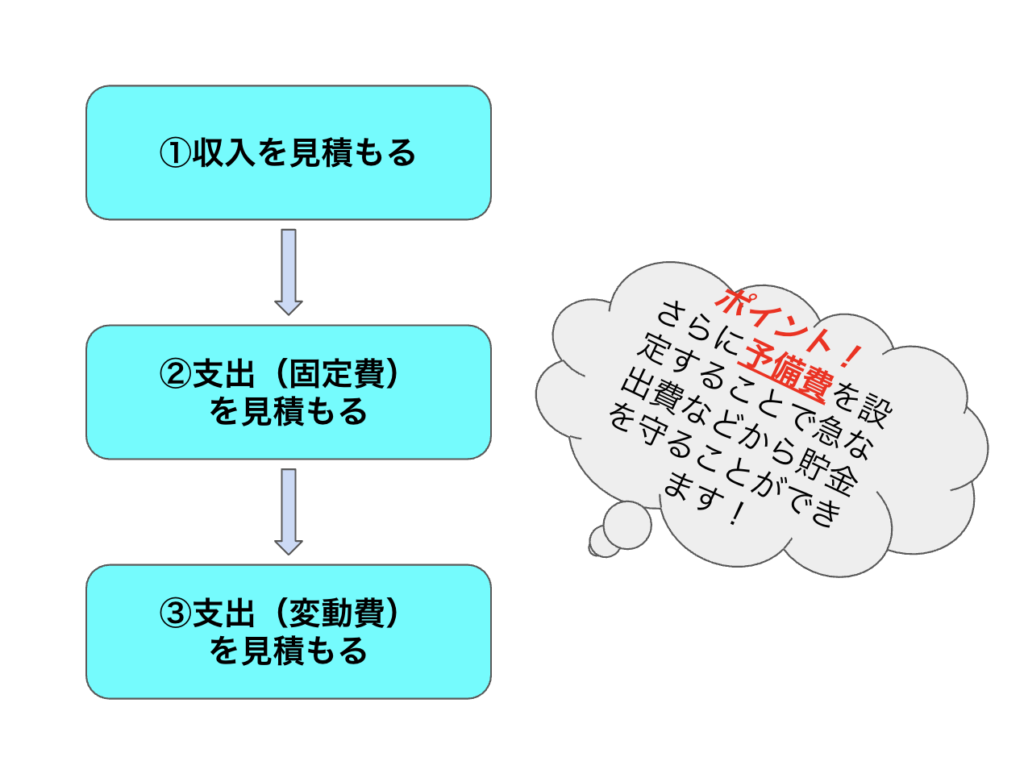

そんな方には簡単3ステップで予算を立てましょう!

①収入を見積もる

②支出(固定費)を見積もる

③支出(変動費)を見積もる

私は収入をまずは見積もり、支出を見積もることで、安心してひと月ひと月を過ごせるようになりました。

そこで今回は予算の立て方について解説します。

予算の立て方3ステップ

おすすめの予算の立て方は3ステップ!

それぞれ解説していきますね。

①収入を見積もる

まずは自分の収入を見積もります。

額面ではなく、手取り分ですね。

毎月手取り額が変わるという方は、少なめに見積もることをおすすめします。

少なめに見積もる理由としては、使いすぎを防止したり、余裕を持たせることで心にも懐にも余裕が出て案外使わない!なんてことも出てくるので、様々な意味でプラスになるからです。

少なめに見積もる方法として、残業代を含まないなど、というやり方になります。

②支出(固定費)を見積もる

家計における「固定費」とは、毎月必ずかかる費用のことをいいます。おおむね一定額の支払いです。

代表的なもので家賃、光熱費、通信費、保険、サブスク費など。

貯金もここに入れちゃいましょう。

固定費に貯金を織り込むことで、強制的にお金を貯めることができ、貯めやすいです。

③支出(変動費)を見積もる

家計における「変動費」とは、月によって支払額や支出の頻度が変わる費用のことです。

【主な変動費の項目】

食費: 自炊の食材費や外食費

日用品費: トイレットペーパーや洗剤、消耗品などの購入費

交際費: 友人との食事代やご祝儀など

娯楽費: 趣味、レジャー、旅行、雑誌代など

被服費: 洋服や靴、クリーニング代など

美容費: 美容院や化粧品など

交通費: 電車代やガソリン代など

医療費: 急な通院や薬代など

変動費においてはゆるく設定するのがポイントです。

ここをガチガチにしてしまうと、家計管理が楽しくなくなります。

予備費を確保しよう

いくら予算を立てていても、予想外の出費が出てきたり、予算オーバーしてしまうなんてことはよくあることです。

しかし、そこで大事な貯金を使ってしまってはせっかく頑張ってきたことが水の泡となってしまいます。

それを防ぐために、あらかじめ予備費を設定することで、貯金を守ることができます。

私はこのやり方を初めて約3年は経ちますが、予算オーバーしたからといって貯金に手をかけることは一度もありませんでした。

予備費があることでワンクッション挟むので、精神的ダメージが少なくなります!

まとめ:収入を見積もり、支出を見積もろう!ただし変動費はゆるめに

今回は予算の設定方法について解説しました。

ポイントは以下の通りです。

固定費には貯金を盛り込み、変動費はある程度ゆるく!!

予備費を設定して資産を守りつつ、楽しく家計管理を続けていきましょう!

ぜひ試してみてくださいね。

少しでも皆さんのお金の不安がなくなれば幸いです。

以上、はるでした!

コメント